Die Herausforderungen des Klimawandels erfordern innovative Lösungswege in allen Bereichen des täglichen Lebens, insbesondere im Wohnungs- und Bauwesen. Der KfW Kredit Klimafreundlicher Neubau stellt eine solche Innovation dar. Mit dem Ziel, nachhaltiges Bauen und Wohnen zu fördern, bietet diese KfW Förderung attraktive Konditionen für Bauherren und Bauherrinnen, die den Weg in eine umweltfreundlichere Zukunft ebnen möchten.

Klimafreundlicher Hausbau ist nicht nur ein Beitrag zum Schutz der Umwelt, sondern bietet auch langfristige finanzielle Vorteile durch Energieeffizienz. Gerade in einem Land wie Deutschland, das an der Spitze der Bewegung für erneuerbare Energien und nachhaltiges Bauen steht, ist die Förderung von Projekten, die den Effizienzhaus-Standard erfüllen, von immenser Bedeutung. Denn mit jedem Schritt zur Reduzierung des Energieverbrauchs werden ebenso die laufenden Kosten für die Bewohner verringert.

Förderkredit-Programme wie der KfW Kredit sind dafür ausgelegt, Investitionen in effiziente und umweltfreundliche Technologien zu erleichtern. Dazu gehört, dass Gebäude wie das Effizienzhaus 40 weniger Primärenergie benötigen und aktiv zum Schutz unserer Atmosphäre beitragen, indem sie Treibhausgasemissionen minimieren und auf erneuerbare Energien setzen, statt fossile Brennstoffe für die Beheizung zu verwenden.

Damit eine solche Förderung jedoch greift, müssen Bauherren sicherstellen, dass ihre Projekte auch die erforderlichen Kriterien erfüllen. Es ist daher ratsam, sich bereits im Vorfeld intensiv mit den Anforderungen auseinanderzusetzen und eventuell sogar einen qualifizierten Berater zurate zu ziehen – insbesondere, wenn man sich für die Förderstufe „Klimafreundliches Wohngebäude – mit QNG“ entscheidet.

Das Streben nach Energieeffizienz und der Bau klimafreundlicher Wohngebäude ist nicht nur eine Frage der Umweltverantwortung, sondern auch eine solide finanzielle Entscheidung, die durch die Förderprogramme der KfW unterstützt wird.

Grundlagen des KfW Kredits für klimafreundlichen Neubau

Ein KfW Förderkredit bietet bedeutende finanzielle Vorteile für den Bau oder Erwerb von energieeffizienten, klimafreundlichen Wohngebäuden. Dies fördert nicht nur eine ökologische Bauweise, sondern macht energieeffizienten Neubau für breite Bevölkerungsschichten zugänglich. Ein zentraler Aspekt dabei ist die Zusammenarbeit mit einem Energieberater, der die Einhaltung der geforderten Standards überprüft und optimiert.

Was ist ein KfW Kredit?

Ein KfW-Förderkredit ist ein zentraler Bestandteil der Förderungsprogramme der Kreditanstalt für Wiederaufbau (KfW), die darauf abzielen, energieeffiziente und ökologisch nachhaltige Wohnprojekte finanziell zu unterstützen. Diese Kredite bieten oft einen reduzierten Zinssatz im Vergleich zu normalen Bankkrediten und können erhebliche finanzielle Einsparungen über die Laufzeit des Darlehens mit sich bringen.

Vorteile klimafreundlicher Neubauten

- Reduktion der CO2-Emissionen

- Langfristige Einsparungen bei den Energiekosten

- Steigerung des Immobilienwerts

Darüber hinaus trägt ein energieeffizienter Neubau durch den vermehrten Einsatz von erneuerbaren Energien und nachhaltigen Baustoffen zur Schonung natürlicher Ressourcen bei.

Wer ist förderberechtigt?

Förderberechtigt sind in erster Linie Privatpersonen, die entweder Eigentümer eines Neubaus werden oder als Ersterwerber eines neugebauten Hauses innerhalb von einem Jahr nach dessen Fertigstellung gelten. Die genauen Bedingungen können abhängig vom spezifischen KfW-Programm variieren.

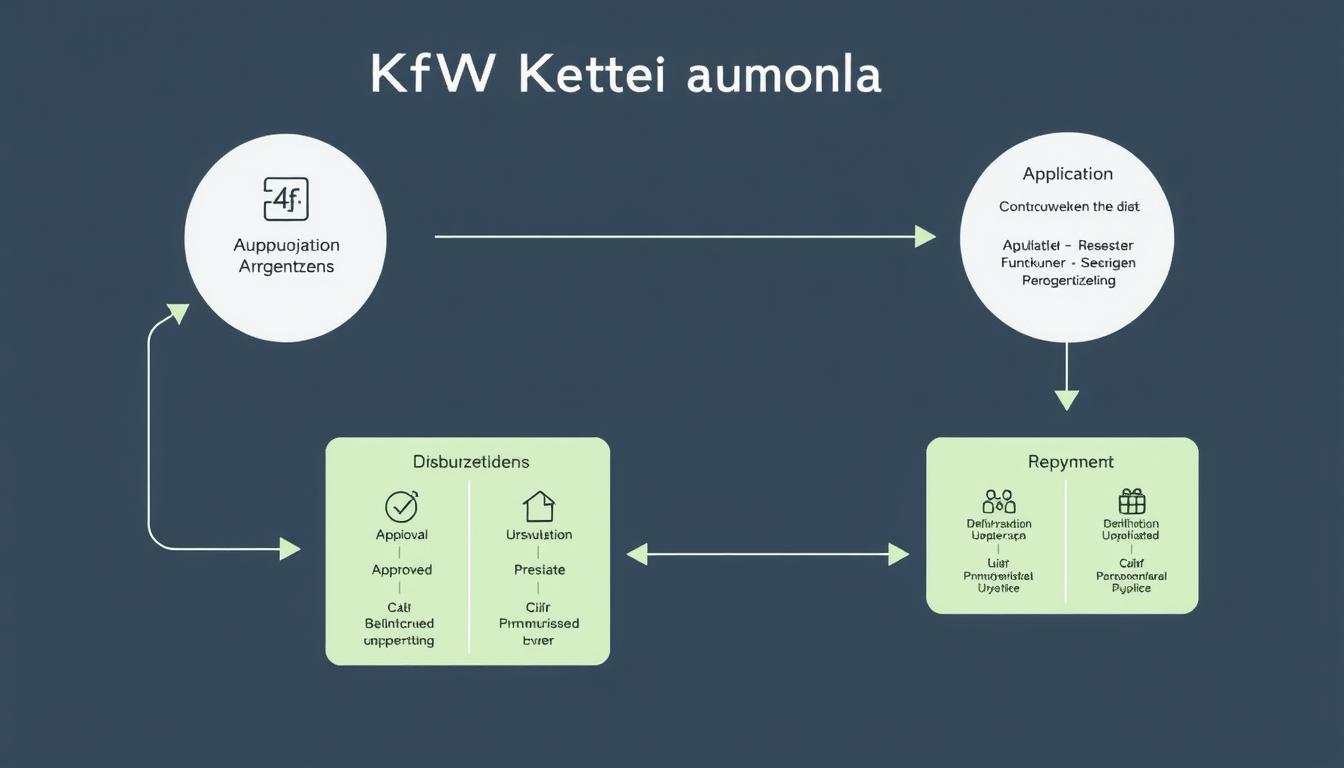

Wie funktioniert der KfW Kredit Klimafreundlicher Neubau?

Der Prozess zur Beantragung eines KfW Kredites für klimafreundliche Neubauten ist durch verschiedene Stufen gekennzeichnet, die jeweils darauf abzielen, die Nachhaltigkeit und Effizienz des Bauvorhabens sicherzustellen. Zunächst ist die Einbindung eines zertifizierten Energieberaters erforderlich, der während des gesamten Finanzierungsprozesses berät.

Die Nachfinanzierung spielt ebenfalls eine wichtige Rolle, insbesondere wenn unvorhergesehene Kosten im Bauprozess entstehen. Hier sind flexible Lösungen im Rahmen des KfW Kreditverfahrens vorgesehen, um die Finanzierung trotz finanzieller Engpässe sicherzustellen.

- Maximaler Kreditbetrag: bis zu 150.000 Euro pro Wohneinheit bei zertifizierten Gebäuden

- Kreditlaufzeit: bis zu 35 Jahre

- Zinsbindung: 10 Jahre, was eine langfristige Planungssicherheit ermöglicht

Die Finanzierung durch das KfW Kreditverfahren beinhaltet außerdem die Berücksichtigung von Fördermöglichkeiten, die die Gesamtkosten des Bauvorhabens durch subventionierte Zinssätze erheblich reduzieren können.

| Programm | Maximaler Kreditbetrag | Besonderheiten |

|---|---|---|

| Klimafreundlicher Neubau – Wohngebäude (297, 298) | €150,000 | Niedrigere Zinsen im Vergleich zu anderen Bauprogrammen |

| Wohneigentum für Familien (Program 300) | €240,000 | Förderung für Familien mit Kindern |

Im Rahmen dieses Kreditverfahrens ist es zudem möglich, die Förderung mit anderen Landesförderinstituten oder Programmen der KfW zu kombinieren, um die wirtschaftliche Tragfähigkeit des Projektes zu erhöhen. Wichtig ist hierbei, dass die Antragstellung zeitnah erfolgt, da die Haushaltsmittel für das Förderprogramm begrenzt sind.

Die Einhaltung spezifischer Kriterien, wie der Effizienzhaus-Standard 40, ist eine Grundvoraussetzung für die Genehmigung des KfW Kredites. Nur dadurch können Bauherren von den vorteilhaften Konditionen des Programms profitieren und einen signifikanten Beitrag zum Umweltschutz leisten.

Kriterien für klimafreundliche Neubauten

In Deutschland wird der klimafreundliche Bau von Wohn- und Nichtwohngebäuden zunehmend wichtiger. Ein Element, das maßgeblich zur Anerkennung eines Gebäudes als klimafreundlich beiträgt, ist die Erfüllung spezifischer Kriterien wie der Effizienzhaus 40-Standard und die QNG-Zertifizierung, die wesentlich zur Reduktion von Treibhausgasemissionen beitragen.

Effizienzhaus-Standards verstehen

Ein Gebäude, das als Effizienzhaus 40 klassifiziert wird, verbraucht nur 40% der Energie, die ein vergleichbares Neubau nach der aktuellen Energieeinsparverordnung verbrauchen würde. Diese hohe Energieeffizienz wird durch ausgezeichnete Wärmedämmung, die Verwendung effizienter Heiz- und Lüftungssysteme und den Einsatz erneuerbarer Energiequellen erreicht.

Anforderungen an Emissionen und Energieverbrauch

Die Reduzierung von Treibhausgasemissionen ist ein weiterer entscheidender Aspekt klimafreundlicher Neubauten. Die QNG-Zertifizierung (Qualitätssiegel Nachhaltiges Gebäude Plus) setzt strenge Grenzwerte für CO2-Emissionen und fördert somit den klimaneutralen Bau. Ein klimafreundlicher Neubau muss außerdem mindestens 65% seines Energiebedarfs aus erneuerbaren Quellen decken.

Nicht mit fossilen Brennstoffen beheizte Gebäude

Für ein klimafreundliches Wohngebäude ist es unerlässlich, dass keine fossilen Brennstoffe zur Beheizung verwendet werden. Dies unterstützt nicht nur die Reduktion von Treibhausgasemissionen, sondern verbessert auch die Luftqualität und verringert die Abhängigkeit von unsicheren fossilen Brennstoffquellen.

| Kriterium | Beschreibung | Anforderungen |

|---|---|---|

| Effizienzhaus 40 | Sehr niedriger Energiebedarf | 40% des Referenzgebäude-Energieverbrauchs |

| Treibhausgasemissionen | Minimierung der CO2-Emissionen | Einhaltung strenger Grenzwerte durch QNG |

| Erneuerbare Energien | Mindestanteil am Energiebedarf | Mindestens 65% |

Die genannten Kriterien sind nicht nur wesentlich für die Umwelt, sondern bieten auch erhebliche finanzielle Vorteile durch staatliche Förderungen und verbesserte Energieeffizienz. Durch die Einhaltung dieser Kriterien tragen Bauherren aktiv zum Klimaschutz bei und profitieren von niedrigeren Betriebskosten.

Zinsen und Rückzahlung des KfW Kredits

Effizientes Bauen wird durch attraktive Finanzierungsbedingungen unterstützt. Die Elemente wie Sollzins, effektiver Jahreszins, und Zinsbindung spielen dabei eine wesentliche Rolle. In den nachfolgenden Abschnitten werden diese Aspekte im Detail betrachtet, um ein umfassendes Verständnis der Kreditkonditionen zu vermitteln.

Zinsbeispiel für einen klimafreundlichen Neubau

In einem Zinsbeispiel für einen Kredit über 120.000 Euro zur Umsetzung eines Projekts des Effizienzhaus 55 zeigt sich, dass der Sollzins und der effektive Jahreszins wichtige Indikatoren für die Kosten des Kredits sind. Da der Sollzins direkt die Zinszahlungen bestimmt und der effektive Jahreszins zusätzlich die Gesamtkosten des Kredits unter Berücksichtigung aller Gebühren und möglicher Tilgungszuschüsse wiedergibt, sind diese Werte eng miteinander verbunden.

Tilgungszuschüsse und Tilgungsdetails

Tilgungszuschüsse reduzieren die Restschuld und somit die Gesamtkosten des Kredits. Sie sind abhängig von der Effizienzklasse der Immobilie, wobei höhere Klassen stärkere Zuschüsse ermöglichen. Die Laufzeit von 20 Jahren bietet eine klare Kalkulationsgrundlage für die Finanzplanung und die Zinsbindung von 10 Jahren sichert die Kreditnehmer gegen Zinsrisiken ab. Während der anfänglichen, tilgungsfreien Jahre wird das Budget weniger belastet, da in dieser Phase nur die Zinsen gezahlt werden.

Wie sich Sollzins und effektiver Jahreszins zusammensetzen

Der Sollzins bezieht sich auf den nominellen Zinssatz des Darlehens, während der effektive Jahreszins auch die Kosten und Gebühren, die mit dem Kredit verbunden sind, umfasst. Dieser ist besonders aussagekräftig, wenn es darum geht, Angebote miteinander zu vergleichen, da er eine realistischere Einschätzung der gesamten Kreditkosten ermöglicht.

Darüber hinaus ist die Berücksichtigung eines Tilgungsfreijahrs eine wichtige strategische Entscheidung, welche die anfängliche finanzielle Belastung reduzieren kann, aber auch einen entsprechenden Anstieg der monatlichen Zahlungen nach sich zieht, sobald die Zinsbindung endet und die Tilgung beginnt.

- Zinsbeispiel für Kredit über 120.000 Euro: X.XX% p.a. Sollzins, Y.YY% effektiver Jahreszins.

- 20 Jahre Laufzeit mit 10 Jahren Zinsbindung und 3 tilgungsfreien Anlaufjahren.

- Tilgungszuschüsse steigen mit besserer Effizienzhaus-Stufe.

Experten für die Planung klimafreundlicher Neubauten

Für die Realisierung von Projekten im Bereich ökologisches Bauen ist es essentiell, sich auf die Expertise qualifizierter Fachleute zu verlassen. Die Integration von Energieeffizienz-Beratung und nachhaltigen Baupraktiken erfordert spezialisiertes Wissen, das durch professionelle Beratungsdienstleistungen bereitgestellt wird.

Die Rolle von Energieeffizienz-Experten

Energieeffizienz-Experten sind zentral für die Planung und Umsetzung von energieeffizienten Neubauten. Sie bieten wichtige Beratungsdienstleistungen, die sicherstellen, dass alle Aspekte des Bauprozesses den aktuellen Umweltstandards und Effizienzanforderungen entsprechen. Diese Experten entwickeln Lösungen, die sowohl kosteneffektiv als auch umweltfreundlich sind, um den Energieverbrauch signifikant zu reduzieren.

Die Notwendigkeit eines Beraters für Nachhaltigkeit

Ein Nachhaltigkeitsberater spielt eine entscheidende Rolle, wenn es darum geht, ökologisches Bauen in die Praxis umzusetzen. Diese Berater bewerten die langfristigen Auswirkungen von Bauprojekten auf die Umwelt und fördern den Einsatz nachhaltiger Materialien und Techniken. Sie unterstützen auch bei der Erlangung von Nachhaltigkeitszertifikaten, welche die Umweltverträglichkeit eines Gebäudes unterstreichen und oft notwendige Bedingung für bestimmte Fördermittel sind.

Die Kombination der Fähigkeiten von Energieeffizienz-Experten und Nachhaltigkeitsberatern gewährleistet, dass klimafreundliche Neubauten nicht nur den gesetzlichen Anforderungen entsprechen, sondern auch in Sachen Innovation und Nachhaltigkeit führend sind. Dies trägt zur Reduzierung der Umweltbelastung und zur Schaffung gesünderer Wohn- und Arbeitsräume bei.

Die Bedeutung dieser Fachleute wird besonders deutlich, wenn man betrachtet, wie essentiell nachhaltige Bauweisen für die Erreichung der Klimaziele sind. Mit ihrer Hilfe können Bauherren und Entwickler sicherstellen, dass ihre Projekte den besten Standards für Energieeffizienz und umweltfreundliches Bauen entsprechen.

Der Antragsprozess für den KfW Kredit Klimafreundlicher Neubau

Die Beantragung eines KfW Kredits für ein klimafreundliches Bauvorhaben oder einen Neubaukauf beginnt mit einer umfassenden Beratung und einer detaillierten Planung. Hierbei sind verschiedene Schritte zu berücksichtigen, die von der ersten Kontaktaufnahme mit einem Finanzierungspartner bis zur finalen Zusage des Kredits reichen.

Von der Beantragung bis zur Zusage

Der erste Schritt im Antragsprozess ist das Ausfüllen des Kreditantrags, der in Zusammenarbeit mit einem Finanzierungspartner erfolgt. Diese Phase umfasst das Einholen und Überprüfen aller benötigten Unterlagen, die das Bauvorhaben oder den Neubaukauf betreffen. Nach erfolgreicher Prüfung der Unterlagen und der Bonität wird der Antrag an die KfW zur endgültigen Bewertung weitergeleitet. Eine positive Bewertung mündet dann in der Zusage des Kredits.

Kooperation mit Banken und Finanzierungspartnern

Die Zusammenarbeit mit einem erfahrenen Finanzierungspartner ist ein entscheidender Faktor für den erfolgreichen Abschluss des Kreditantrags. Viele Banken bieten spezielle Konditionen für KfW-Förderkredite an, die besonders günstige Zinssätze und Rückzahlungskonditionen umfassen. Diese Partner führen nicht nur die finanzielle Vorprüfung durch, sondern unterstützen auch bei der Zusammenstellung der erforderlichen Nachweise und Dokumente, die für die Beantragung benötigt werden.

| Schritte im Prozess | Beschreibung | Beteiligte |

|---|---|---|

| Kreditberatung | Erörterung der KfW-Richtlinien und Zinssätze; Beratung zu Fördermöglichkeiten. | Finanzierungspartner, Kreditnehmer |

| Antragsvorbereitung | Zusammenstellen der notwendigen Unterlagen und Prüfung der Förderfähigkeit. | Finanzierungspartner, Kreditnehmer |

| Kreditantrag | Einreichung der Dokumente bei der KfW über den Finanzierungspartner. | Finanzierungspartner |

| Kreditzusage | Prüfung durch KfW und Zusage der Finanzierung unter Bedingungen. | KfW, Finanzierungspartner |

| Vertragsabschluss | Unterzeichnung des Kreditvertrags und Bereitstellung der Mittel. | Kreditnehmer, Finanzierungspartner |

Durch diese strukturierte und umfassende Vorgehensweise wird sichergestellt, dass alle erforderlichen Schritte zur Erlangung eines KfW Kredits für den Bau oder Kauf einer klimafreundlichen Immobilie klar definiert und effizient abgewickelt werden.

Mögliche Zusatzkosten und Gebühren

Beim Bau eines klimafreundlichen Wohngebäudes unter Einbeziehung des KfW-Kredits „Klimafreundlicher Neubau“ können verschiedene Nebenkosten und Finanzierungskosten entstehen. Es ist wichtig, diese bei der Planung zu berücksichtigen, um finanzielle Überraschungen zu vermeiden.

Bedingungen rund um Nebenkosten

Zu den typischen Nebenkosten zählen nicht nur die Grunderwerbssteuer und Notargebühren, sondern auch Architektenkosten und Ingenieursleistungen. Diese Kosten sind essenziell für die Planung und Realisierung eines nachhaltigen Bauvorhabens. Im Rahmen der Finanzierungskosten müssen Bauherren auch die Kosten für Zusatzleistungen, wie zum Beispiel Lebenszyklusanalysen oder Nachhaltigkeitszertifizierungen, einplanen, die durch den KfW-Kredit abgedeckt werden können.

Verständnis der Vorfälligkeitsentschädigung

Ein weiterer wichtiger Kostenpunkt kann die Vorfälligkeitsentschädigung sein, falls man sich entscheidet, den Kredit vorzeitig zurückzuzahlen. Diese Entschädigung deckt die Zinseinnahmen ab, die dem Kreditgeber durch die vorzeitige Rückzahlung entgehen. Die Höhe der Vorfälligkeitsentschädigung hängt von verschiedenen Faktoren ab, darunter der ursprüngliche Kreditvertrag und das aktuelle Zinsniveau.

Insgesamt ist es ratsam, sich frühzeitig über mögliche Zusatzkosten und Gebühren zu informieren, um alle finanziellen Aspekte der KfW-Förderung „Klimafreundlicher Neubau“ zu verstehen und optimal nutzen zu können. Dadurch lassen sich nicht nur Kosten transparent planen, sondern auch die Weichen für eine erfolgreiche Realisierung des Bauvorhabens stellen.

Finanzierungspartner und Kreditvermittler

Die Gewährung des KfW Kredits für klimafreundlichen Neubau hängt stark von der Zusammenarbeit mit zuverlässigen Finanzierungspartnern ab. Hierzu zählen primär etablierte Kreditinstitute, Bausparkassen und Versicherungen, die in Deutschland eine lange Tradition der Unterstützung von Bauvorhaben aufweisen. Diese Institutionen bieten nicht nur die notwendigen finanziellen Ressourcen, sondern auch eine fachkundige Beratung, die für Bauherren von unschätzbarem Wert ist.

Parallel dazu spielen Kreditvermittler eine wesentliche Rolle, indem sie als Bindeglied zwischen den Kreditnehmern und den Finanzierungspartnern fungieren. Die Kreditvermittlung umfasst in der Regel eine umfassende Beratung, die darauf abzielt, die Konditionen der verschiedenen Angebote transparent und vergleichbar zu machen, sodass die Bauherren die für sie passendste Finanzierungsmöglichkeit wählen können.

Durch die Einbindung von Kreditvermittlern in den Prozess ist es möglich, maßgeschneiderte Kreditangebote zu finden, die speziell auf die Bedürfnisse und finanziellen Möglichkeiten der Bauherren zugeschnitten sind. Insbesondere in einem so komplexen und kostspieligen Bereich wie dem klimafreundlichen Bau ist diese individuelle Anpassung von großer Bedeutung.

Zusammenfassend lässt sich sagen, dass sowohl die direkten Finanzierungspartner als auch die Kreditvermittler entscheidende Akteure im Rahmen der Finanzierung klimafreundlicher Bauprojekte sind. Ihre Expertise und ihre finanziellen Lösungen ermöglichen es Bauherren, ihre nachhaltigen Bauprojekte erfolgreich zu realisieren und damit einen Beitrag zum Umweltschutz zu leisten.

Auswirkungen der Zinsbindungsfrist und tilgungsfreie Anlaufzeit

Die Festlegung der Zinsbindungsfrist spielt eine entscheidende Rolle bei der Finanzplanung eines Immobilienkaufs. In einer stabilen Zinsentwicklung kann eine lange Zinsbindung Sicherheit vor steigenden Zinsen bieten und somit langfristig Planungssicherheit gewährleisten. Die Restschuld wird durch die gewählte Länge der Zinsbindung beeinflusst, da während der tilgungsfreien Phase hauptsächlich Zinsen gezahlt werden, was die Rückzahlungssumme zunächst gering hält.

Wie die Zinsbindung Ihre Rückzahlung beeinflusst

Die Zinsbindung bestimmt, wie lange der Zinssatz eines Darlehens festgeschrieben ist. Bei längerer Zinsbindung sind die monatlichen Belastungen vorhersehbarer, aber dies kann auch zu einer höheren Restschuld führen, wenn die Anschlussfinanzierung zu ungünstigeren Konditionen erfolgt. Dies erfordert eine strategische Planung, um die finanziellen Risiken zu minimieren.

Was bedeutet die tilgungsfreie Anlaufzeit für Kreditnehmer?

Eine tilgungsfreie Phase erleichtert die anfängliche finanzielle Belastung durch den Wegfall der Tilgungszahlungen. Jedoch steigt nach Ablauf dieser Phase die monatliche Belastung, da sowohl Zinsen als auch Tilgung bedient werden müssen. Es ist wichtig, diese Zunahme der Belastung in der Haushaltsplanung zu berücksichtigen.

| Jahr | Nominalzins p.a. | Effektiver Jahreszins | Restschuld nach Zinsbindung |

|---|---|---|---|

| 1-10 | 1,25% | 1,40% | 152.000 € |

| 11-20 | Änderung möglich | Änderung möglich | Geringfügige Reduzierung |

| 21-25 | Änderung möglich | Änderung möglich | Steigend in Abhängigkeit von der Anschlussfinanzierung |

Dieser Überblick verdeutlicht, wie essenziell ein durchdachter Finanzierungsplan unter Berücksichtigung von Zinsbindung und tilgungsfreier Phase ist, um unvorhergesehene Belastungen in der Zukunft zu vermeiden. Die richtige Strategie kann den Weg zu einem erfolgreichen Immobilienerwerb ebnen und finanzielle Stabilität langfristig sichern.

Nachhaltigkeitszertifikate und Qualitätsstandards

In der aktuellen Baubranche spielen Nachhaltigkeitszertifikate eine entscheidende Rolle für die Anerkennung umweltbewusster Bauvorhaben. Gerade für den klimafreundlichen Neubau sind Zertifikate wie das Qualitätssiegel Nachhaltiges Gebäude, mit seinen Abstufungen QNG-PLUS und QNG-PREMIUM, wichtige Indikatoren für Qualitätsstandards und umweltfreundliches Bauen. Die Zahlungsbereitschaft der KfW für klimafreundliche Wohngebäude unterstreicht dies mit einem möglichen Darlehensrahmen von bis zu 150.000 Euro für den Bau eines Effizienzhauses, sofern dieses mit einem QNG-Zertifikat versehen ist.

Konkret werden durch die Zertifizierung von BiRN oder DGNB vorzeigbare Nachweise über die nachhaltige Qualität und die Energieeffizienz eines Gebäudes geliefert. Diese Expertenbewertungen sind nicht nur eine Voraussetzung zur Förderung durch Finanzierungspartner, sondern reduzieren langfristig auch Kosten durch höhere Energieeffizienz und gewährleisten Fehlervermeidung während der Planung und Ausführung. Die Kosten für ein solches Nachhaltigkeitszertifikat können je nach Gebäudetyp und Größe variieren, wobei das Ein- bis Zweifamilienhaus mit rund 1.000 € zu Buche schlägt.

Die KfW fördert durch ihren Kredit „Klimafreundlicher Neubau“ und zeitgleich durch das Programm „Wohneigentum für Familien“ den Bau oder Erwerb klimafreundlicher Häuser, indem sie bis zu 100 % der förderfähigen Kosten deckt. Dabei kommt es zu erleichterten Konditionen für Familien, die ein mit QNG zertifiziertes Effizienzhaus planen. Die Effekte eines solchen Engagements für Nachhaltigkeit im Bauwesen lassen sich nicht allein auf Umweltaspekte beschränken, sondern bieten auch ökonomische Anreize, wie die reduzierten Zinsen für entsprechende Förderkredite zeigen. Abschließend ist die Einhaltung all dieser Qualitätsstandards und Zertifizierungen durch die „Bestätigung nach Durchführung“ für die Beantragung und Auszahlung der Fördermittel unabdingbar.

FAQ

Was ist ein KfW Kredit?

Ein KfW Kredit ist ein Förderkredit der Kreditanstalt für Wiederaufbau, der unter anderem für die Finanzierung von energieeffizientem und klimafreundlichem Neubau verwendet werden kann. Diese Kredite haben in der Regel günstige Zinssätze und bieten verschiedene Förderbedingungen an, um nachhaltigen Hausbau zu unterstützen.

Was sind die Vorteile klimafreundlicher Neubauten?

Klimafreundliche Neubauten reduzieren den Energieverbrauch durch effiziente Dämmung, moderne Heiztechnologien und Einsatz erneuerbarer Energien, was langfristig die Betriebskosten senkt. Zudem leisten sie einen Beitrag zum Umweltschutz durch verringerte Treibhausgasemissionen und können durch KfW Förderungen finanziell attraktiver sein.

Wer ist förderberechtigt für einen KfW Förderkredit?

Förderberechtigt sind in der Regel private Bauherren oder Käufer eines Neubaus, aber auch Unternehmen und Kommunen können unter bestimmten Voraussetzungen Anspruch auf einen KfW Förderkredit haben. Wichtig ist die Einhaltung der vorgegebenen Energieeffizienz-Standards und oft die Zusammenarbeit mit einem zertifizierten Energieberater.

Wie funktioniert das KfW Kreditverfahren?

Das KfW Kreditverfahren startet in der Regel mit einer Beratung durch einen Energieeffizienz-Experten und einer Kostenkalkulation des Bauvorhabens. Anschließend wird der Antrag auf den KfW Kredit über eine kooperierende Bank gestellt. Nach der Zusage werden die Mittel in der Regel direkt an den Darlehensnehmer ausgezahlt.

Welche Effizienzhaus-Standards müssen klimafreundliche Neubauten erfüllen?

Klimafreundliche Neubauten müssen je nach Förderprogramm bestimme Effizienzhaus-Standards wie z.B. Effizienzhaus 40 erfüllen. Diese Standards legen fest, welche Energieeffizienz das Gebäude erreichen muss und wie hoch die maximalen Treibhausgasemissionen sein dürfen.

Was sind die Zinsbeispiele für einen klimafreundlichen Neubau?

Die Zinsbeispiele variieren je nach KfW-Programm und Marktbedingungen. Generell werden besonders günstige Zinsen für energieeffiziente und klimafreundliche Immobilien angeboten. Aktuelle Zinsinformationen können auf der Website der KfW oder bei Partnerbanken eingeholt werden.

Was ist die Rolle von Energieeffizienz-Experten bei der Planung von klimafreundlichen Neubauten?

Energieeffizienz-Experten beraten Bauherren zu den Möglichkeiten der Energieeinsparung, helfen bei der Planung und Umsetzung des energiesparenden und ökologischen Baukonzepts und sind oft erforderlich, um den KfW Förderkredit zu beantragen.

Wie läuft der Antragsprozess für den KfW Kredit Klimafreundlicher Neubau ab?

Der Antragsprozess beginnt mit der Planung des Bauvorhabens und einer Energieberatung. Anschließend wird der Förderantrag über eine Partnerbank der KfW gestellt. Nach Prüfung der Unterlagen und Erfüllung aller Voraussetzungen erfolgt die Kreditzusage.

Mit welchen möglichen Zusatzkosten und Gebühren muss ich beim KfW Kredit rechnen?

Zusätzlich zum Kredit können Nebenkosten wie Notargebühren, Grundbucheintragungen, Bewertungsgebühren und ggf. eine Vorfälligkeitsentschädigung bei vorzeitiger Ablösung des Kredits anfallen. Berücksichtigt werden sollten auch Architekten- oder Beratungskosten sowie Finanzierungskosten.

Wie beeinflusst die Zinsbindung meine Rückzahlung beim KfW Kredit?

Die Zinsbindung legt die Dauer fest, für die der vereinbarte Zinssatz gilt. Während dieser Zeit bleibt die Rate für den Kreditnehmer gleich, was Planungssicherheit bietet. Nach Ablauf der Zinsbindung erfolgt eine Anschlussfinanzierung zu den dann geltenden Zinsbedingungen.

Was bedeutet ein Nachhaltigkeitszertifikat für klimafreundliche Neubauten?

Ein Nachhaltigkeitszertifikat, wie das QNG-Zertifikat, bestätigt, dass ein Gebäude strengen ökologischen, ökonomischen und sozialen Standards entspricht. Dies ist oft Bedingung für eine Förderung und signalisiert hohe Umweltverträglichkeit und Qualität.